مدیریت سرمایه در گردش در شرایط تورمی

ایران: رویکرد سیستمی برای بقا و رشد پایدار

سرمایه در گردش (Working Capital) چیست؟

سرمایه در گردش (Working Capital) یک شاخص مالی حیاتی است که توانایی کوتاهمدت یک بنگاه اقتصادی برای تأمین مالی عملیات روزمره و پوشش تعهدات جاری را اندازهگیری میکند. این شاخص دقیقاً از اختلاف میان داراییهای جاری (مانند وجه نقد، مطالبات و موجودی کالا) و بدهیهای جاری (مانند حسابهای پرداختنی و وامهای کوتاهمدت) به دست میآید. در واقع، سرمایه در گردش مثبت نشاندهنده نقدینگی عملیاتی مناسب و سلامت مالی برای رشد پایدار است، در حالی که مدیریت بهینه آن، قلب تپنده چرخه تبدیل نقد (CCC) و تضمینکننده تعادل میان کارایی سیستم و جلوگیری از انجماد منابع مالی است.

سرمایه در گردش و شرایط تورمی ایران

مدیریت سرمایه در گردش در شرایط اقتصادی پرتلاطم ایران، نه یک چالش مالی صرف بلکه یک مسئله سیستمی برای تضمین بقاء و دستیابی به رشد پایدار است. تورم لجام گسیخته و نوسانات نرخ ارز، بهطور پیوسته ارزش داراییهای جاری کسبوکارها را فرسایش میدهد و چرخه تبدیل نقدینگی را مختل میکند. مدیران ارشد نمیتوانند با اتکا به فرمولهای سنتی و نگاه جزیی، صرفاً به مدیریت روزمره بپردازند، زیرا در این فضا، حفظ نقدینگی به معنای حفظ قدرت خرید و حفظ قدرت خرید، نیازمند طراحی مجدد و بهینهسازی سیستمی فرایندهای مالی و عملیاتی است. تفکر سیستمی حکم میکند که سرمایه در گردش را نه مجموعهای از داراییها و بدهیهای جاری، بلکه شریان حیاتی تبدیل پول به ارزش و ارزش به پول ببینیم. در نتیجه، مدیر ارشد، باید با تدوین نقشه راه اختصاصی، تمرکز خود را بر روی انقباض هوشمندانه چرخه تبدیل نقد، مدیریت هوشمندانه موجودی به عنوان دارایی ضدتورمی و به کارگیری مهارتهای نرم در مذاکره با تأمینکنندگان و مشتریان بگذارد. این رویکرد، کسبوکار را از سردرگمی روزمرگی نجات داده و به آن اجازه میدهد تا در دل بحران، موقعیتهای رشد را شناسایی کند.

درک عمیق از ماهیت سرمایه در گردش

در اقتصاد کلان تورمی

در شرایط تورمی ایران، درک ما از ماهیت سرمایه در گردش باید از تعاریف کتابهای آکادمیک فراتر رفته و ماهیت واقعی آن را درک کند. در واقع، سرمایه در گردش در این اقتصاد، دیگر صرفاً مازاد دارایی جاری بر بدهی جاری نیست؛ بلکه معیار سنجش قابلیت سیستم کسبوکار برای حفظ قدرت خرید منابع خود است. تورم، نه تنها هزینهها را افزایش میدهد بلکه زمان تبدیل موجودی و مطالبات به پول نقد را به دلیل رکود و نوسانات، غیرقابل پیشبینی میکند. در این سیستم، هر واحد ریالی که در موجودی انبار یا مطالبات مسدود میشود، بهسرعت ارزش خود را از دست میدهد. بنابراین، وظیفه مدیر مالی این است که بداند این منابع در حال فرسایش، چه ریسکهایی را به سیستم تحمیل میکنند. این درک عمیق سیستمی، ما را وادار میکند که به جای انباشت نقدینگی بیهدف، بر سرعت گردش منابع تمرکز کنیم. باید با نگاهی کلان و با استفاده از مشاوره مالی تخصصی، مؤلفههای سرمایه در گردش را به عنوان نشانگرهای زنده سلامت سیستمی بنگاه اقتصادی تحلیل کنیم تا بتوانیم بقای بلندمدت و رشد پایدار را در این محیط پرفشار تضمین کنیم.

چرا مدلهای سنتی WCM در ایران کار نمیکنند؟

مدلهای سنتی مدیریت سرمایه در گردش (معروف است به WCM) که بر پایه ثبات قیمت و قابلیت پیشبینی اقتصاد توسعه یافتهاند، در محیط تورمی و پرریسک ایران عملاً ناکارآمد و منجر به سردرگمی مدیران میشوند. این مدلها به طور عمده بر روی بهینهسازی سطوح موجودی و اعطای اعتبار بر اساس نرخ بهره اسمی تمرکز دارند. اما در سیستم اقتصادی ایران، فرضیات بنیادین آنها نقض میشود؛ اولاً، نوسانات شدید نرخ ارز و تورم انتظاری، قیمت تمام شده موجودی را غیرقابل پیشبینی میکند؛ انباشت موجودی که طبق مدلهای سنتی یک ریسک تلقی میشود، در عمل به یک سپر دفاعی (Asset-Hedge) در برابر فرسایش ریالی تبدیل میشود، هرچند که نقدینگی را قفل میکند. ثانیاً، زمان وصول مطالبات به دلیل رکود تورمی و کاهش قدرت خرید مشتریان طولانیتر میشود؛ ثالثاً، نرخ بهره اسمی بانکی هرگز با نرخ تورم واقعی همخوانی ندارد و این خود یک اختلال سیستمی در محاسبه هزینههای تأمین مالی ایجاد میکند. از دیدگاه تفکر سیستمی، مدلهای سنتی، این حلقههای بازخورد منفی (نوسان قیمت ← انجماد منابع ← کاهش قدرت خرید) را نادیده میگیرند. مدیران برای خروج از این وضعیت، نیازمند نقشه راه و مشاوره سیستمی برای طراحی ابزارهای مالی و عملیاتی خاص شرایط کشور هستند.

تعریف «نقدینگی کارآمد» به جای

«نقدینگی بالا»

در ادبیات مالی سنتی، نقدینگی بالا اغلب به معنای امنیت و توان پرداخت بدهیهای جاری است اما در محیط تورمی ایران، نقدینگی بالا، به خصوص اگر در قالب وجه نقد ریالی مازاد و بدون برنامه باشد، نشانهای از مدیریت ضعیف و فرسایش سیستمی قدرت خرید است. در این شرایط، ما به مفهوم «نقدینگی کارآمد» نیاز داریم. نقدینگی کارآمد به سطحی از نقدینگی اشاره دارد که دقیقاً برای پوشش تعهدات کوتاهمدت حیاتی و انجام سرمایهگذاریهای عملیاتی ضروری و مولد (مثل خرید مواد اولیه با قیمتهای مناسب) بهینه شده باشد، نه بیشتر. این نقدینگی، نه انباشت شده، بلکه در جریان و فعال است. از منظر یک استراتژیست رشد سیستمی، نقدینگی کارآمد، یعنی طراحی یک سیستم مالی که مازاد وجوه نقد را به سرعت به داراییهای نگهدارنده ارزش (مانند موجودی استراتژیک یا ابزارهای مالی کوتاهمدت ضدتورمی) تبدیل کند و تنها حداقل نقدینگی مورد نیاز برای جریانهای خروجی برنامهریزی شده را حفظ کند. دستیابی به این نوع نقدینگی نیازمند بهینهسازی سیستم و استفاده از مهارتهای نرم و تحلیلهای دقیق در تدوین نقشه راه است تا کسبوکارها در میانه بحران، بتوانند با حداقل منابع، به حداکثر اثرگذاری برسند.

استراتژیهای سیستمی و عملیاتی برای

مدیریت داراییهای جاری در شرایط تورمی

مدیریت داراییهای جاری در شرایط تورمی ایران، نیازمند تغییر پارادایم از مدیریت مالی سنتی به یک رویکرد استراتژیک و سیستمی است. هدف اصلی دیگر صرفاً تأمین نقدینگی نیست، بلکه حفظ و ارتقاء قدرت خرید سیستمی کسبوکار است. از دیدگاه یک استراتژیست رشد سیستمی، داراییهای جاری (موجودی، مطالبات، وجه نقد) حکم ظروفی را دارند که دائماً در معرض تبخیر ارزش قرار گرفتهاند. بنابراین، استراتژیهای عملیاتی باید بر بهینهسازی سیستم متمرکز شوند تا این تبخیر به حداقل برسد. این رویکرد ایجاب میکند که موجودی را به عنوان یک دارایی ضدتورمی ببینیم، نه یک هزینه انبارداری صرف. همچنین، مدیریت مطالبات باید با یک سیستم اعتبارسنجی سیستمی و سختگیرانه همراه شود تا ریسک نقدشوندگی کاهش یابد. علاوه بر این، وجوه نقد مازاد باید فوراً تبدیل به داراییهای نگهدارنده ارزش شوند. این سه جزء، به صورت سیستمی به یکدیگر متصل هستند؛ ضعف در یک بخش، فوراً کُل نقشه راه مالی کسبوکار را دچار اختلال میکند. پیادهسازی این استراتژیهای عملیاتی، با بهرهگیری از مشاوره کسب و کار تخصصی، کلید رهایی از سردرگمی و دستیابی به رشد پایدار در اقتصاد پرتلاطم ایران است.

سیاستهای مدیریت موجودی:

تبدیل موجودی به شمش طلا

در اقتصاد کلان تورمی، موجودی کالا و مواد اولیه بیش از یک جزء عملیاتی، تبدیل به یک دارایی استراتژیک با قابلیت حفظ ارزش میشود؛ به تعبیری، تبدیل موجودی به شمش طلا، عملیات مدیریت ریسک است. مدلهای سنتی که بر کاهش موجودی برای کاهش هزینههای نگهداری تأکید دارند، از ریسک اصلی در ایران یعنی تورم انتظاری و جهش قیمت مواد اولیه غافل هستند. از منظر تفکر سیستمی، مدیریت موجودی باید با مدیریت زنجیره تأمین سیستمی ادغام شود. این به معنای آن است که تصمیمات خرید، نه بر اساس نیاز لحظهای، بلکه بر اساس پیشبینیهای بلندمدت تورمی و نوسانات نرخ ارز اتخاذ شوند. سیاستهای عملیاتی شامل خرید هوشمندانه و حجیم در زمانهای رکود قیمت یا ثبات نسبی و همچنین نگهداری استراتژیک کالاهایی است که قیمت آنها وابستگی بالایی به نرخ ارز دارد. با این حال، حفظ موجودی نباید منجر به قفل شدن کامل نقدینگی شود؛ نقشه راه باید شامل بهینهسازی سیستم انبارداری برای کاهش ضایعات و افزایش سرعت گردش کالاهای نهایی باشد. استفاده از ابزارهای تخصصی و مشاوره کسب و کار برای طراحی این سیاستها، کسبوکارها را قادر میسازد تا سرمایهگذاری خود را در موجودی، به عنوان اهرمی برای رشد و نه عامل فرسایش مالی، به کار گیرند.

سختگیری سیستمی در مدیریت

مطالبات (فروشهای اعتباری)

در فضای رکود تورمی ایران، فروش اعتباری مانند یک شمشیر دولبه عمل میکند؛ اگرچه فروش را افزایش میدهد، اما زمان وصول مطالبات را طولانی کرده و موجب فرسایش سیستمی ارزش پول کسبوکار میشود. برای خروج از این چالش، سازمانها باید یک سختگیری سیستمی در مدیریت مطالبات خود اعمال کنند. این به معنای عدم انجام معامله نیست، بلکه به معنای تدوین یک نقشه راه اعتبارسنجی و وصول کاملاً هوشمندانه است؛ اولاً، سیستم اعتبارسنجی باید بازبینی شود و شاخصهایی چون سابقه پرداختی مشتریان و ریسکهای خاص صنعت، به دقت تحلیل شوند. ثانیاً، دوره اعتبار باید در کوتاهترین زمان ممکن و با لحاظ کردن نرخ تورم داخلی تعدیل شود. ثالثاً، با استفاده از مهارتهای نرم و تخصصی، سیستم مذاکره با مشتریان باید تقویت شود تا شرایط پرداخت مجدد، شامل دریافت ضمانتهای معتبر یا تخفیفهای جذاب برای پرداخت زودهنگام، طراحی شوند. این رویکرد سیستمی، نه تنها ریسک نکول را کاهش میدهد، بلکه چرخه تبدیل نقد (CCC) را کوتاهتر میکند. در نهایت، مدیران باید با دیدگاه بلند مدت و استراتژیک، بهینهسازی این سیستم را به عنوان اولویتی برای حفظ نقدینگی کارآمد خود، در نظر بگیرند.

بهینهسازی داراییهای نقدی:

تبدیل نقد به ارزش در کوتاهمدت

در شرایط تورمی، نگهداری وجه نقد ریالی مازاد به صورت غیرفعال در حسابهای بانکی، به معنای پذیرش کاهش سیستماتیک و قطعی ارزش است. یک مدیر حرفهای، میداند که وظیفه اصلی او بهینهسازی داراییهای نقدی برای تبدیل سریع نقد به ارزش در کوتاهمدت است. این بهینهسازی، یک استراتژی ضدتورمی است و نیازمند یک نقشه راه فعال برای مدیریت وجوه نقد است. وجه نقد باید دقیقاً در سطحی نگهداری شود که صرفاً برای پوشش تعهدات کوتاهمدت حیاتی (نقدینگی کارآمد) کافی باشد و مابقی باید در ابزارهای مالی کوتاهمدت ضدتورمی سرمایهگذاری شود. این ابزارها میتوانند شامل صندوقهای درآمد ثابت با بازدهی بالاتر از نرخ سود بانکی رایج یا سرمایهگذاریهای بسیار کوتاهمدت و کمریسک در داراییهای قابل نقدشوندگی بالا باشند. با استفاده از تفکر سیستمی، جریانهای نقدی ورودی و خروجی باید با دقت بسیار بالا پیشبینی شوند و یک مازاد نقدی استراتژیک، با هدف حفظ قدرت خرید، به این ابزارها تزریق شود. این رویکرد، نه تنها از فرسایش داراییها جلوگیری میکند، بلکه یک جریان درآمدی ثانویه و سیستمی برای کسبوکار فراهم میآورد که به رشد پایدار آن در شرایط سخت اقتصادی کمک شایانی میکند.

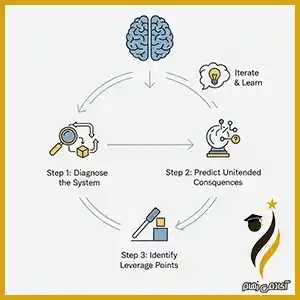

پیادهسازی نقشه راه اختصاصی WCM:

دیدگاه استراتژیک به سرمایه در گردش

برای عبور از چالشهای مدیریت سرمایه در گردش در محیط تورمی ایران، اتکا به استراتژیهای عمومی و نسخههای از پیش نوشته شده، نه تنها چارهساز نیست، بلکه سردرگمی و فرسایش منابع را تشدید میکند. از دیدگاه یک استراتژیست رشد سیستمی، راهحل نهایی در پیادهسازی نقشه راه اختصاصی WCM نهفته است. این نقشه راه، برخلاف برنامهریزیهای مالی سنتی، کُل سیستم کسبوکار را به مثابه یک موجود زنده در نظر میگیرد و نقاط ضعف و قوت هر یک از اجزای سرمایه در گردش (موجودی، مطالبات، پرداختنیها) را در نسبت با نوسانات تورمی و ویژگیهای خاص صنعت، ارزیابی میکند. پیادهسازی موفق، نیازمند تفکر سیستمی است؛ به این معنا که هر تغییری در یک بخش (مثلاً سختگیری در مطالبات) باید اثرات خود را بر سایر بخشها (مثلاً کاهش فروش) پیشبینی و مدیریت کند. این نقشه راه اختصاصی، مسیر خروج از تلهی نقدینگی و دستیابی به نقدینگی کارآمد را با استفاده از بهینهسازی سیستم فرایندهای مالی و عملیاتی مشخص میسازد، و در نهایت، مسیر را برای رشد پایدار، حتی در سختترین شرایط اقتصادی، هموار میکند. WCM مخفف عبارت Working Capital Management است. این اصطلاح در فارسی به معنای مدیریت سرمایه در گردش است و به استراتژیها و تاکتیکهایی اطلاق میشود که یک شرکت برای مدیریت کارآمد داراییها و بدهیهای جاری خود (مانند موجودی کالا، مطالبات و پرداختنیها) به منظور به حداکثر رساندن سود و نقدینگی عملیاتی به کار میگیرد.

مدلسازی چرخه تبدیل نقد سیستمی

(Cash Conversion Cycle) در ایران

چرخه تبدیل نقد یا CCC، مهمترین شاخص سیستمی در مدیریت سرمایه در گردش است. اما در ایران، مدلسازی سنتی این چرخه (روزهای موجودی + روزهای مطالبات – روزهای پرداختنیها)، بدون در نظر گرفتن اثر تورم، کاملاً گمراهکننده است. از منظر تفکر سیستمی، CCC در ایران باید به عنوان معیار سنجش سرعت فرار از فرسایش ارزش مدلسازی شود. در اینجا، هر روز طولانیتر شدن چرخه، به معنای تعمیق تأثیر تورم بر ارزش واقعی داراییها است. مدلسازی سیستمی، نه تنها اجزای زمانبندی را میسنجد، بلکه نرخ کاهش ارزش ریالی را در طول هر دوره (موجودی و مطالبات) به عنوان یک متغیر کیفی اضافه میکند. بهینهسازی سیستم در این مدل، بر انقباض هوشمندانه چرخه متمرکز است؛ کوتاهترین زمان برای وصول مطالبات (با سختگیری سیستمی) و طولانیترین زمان برای پرداخت بهای خرید (با استفاده از مهارتهای نرم در مذاکره). تنها با درک سیستمی از این روابط دینامیک، و تدوین نقشه راه مشخص، میتوان سرعت گردش پول را به سطحی رساند که از نرخ تورم پیشی بگیرد و از این طریق، رشد پایدار کسبوکار را تضمین کرد.

از سردرگمی تا اقدام: تدوین نقشه راه

اختصاصی برای مدیریت سرمایه در گردش

مدیران کسبوکارهای کوچک و متوسط اغلب در مواجهه با تورم و نوسانات شدید، دچار سردرگمی میشوند؛ زیرا تمام تلاشهای جزیرهای و واکنشهای لحظهای آنها به نوسانات بازار، بیاثر میماند. برای برونرفت از این وضعیت و تبدیل چالش به فرصت، تدوین نقشه راه اختصاصی برای مدیریت سرمایه در گردش، حیاتی است. این نقشه راه که توسط یک استراتژیست رشد سیستمی طراحی میشود، نه صرفاً یک سند مالی، بلکه یک طرح عملیاتی با رویکرد تفکر سیستمی است. مراحل کلیدی این نقشه راه عبارتند از اولاً، تشخیص سیستمی، تحلیل دقیق و عمیق از چرخه تبدیل نقد (CCC) کسبوکار در شرایط تورمی، شناسایی نقاط قفلشدگی نقدینگی و تحلیل حساسیت هر جزء نسبت به نوسانات نرخ ارز و تورم. ثانیاً، طراحی استراتژیهای ضدتورمی؛ تدوین سیاستهای سختگیرانه و هوشمندانه برای مدیریت مطالبات (از طریق اعتبارسنجی سیستمی) و تبدیل موجودی به یک دارایی نگهدارنده ارزش؛ ثالثاً، بهینهسازی سیستم تأمین مالی، طراحی روابط سیستمی با تأمینکنندگان برای استفاده استراتژیک از بدهیهای جاری و بهکارگیری منابع مالی کوتاهمدت با کمترین ریسک سیستمی؛ نهایتاً، پیادهسازی عملیاتی و پایش، تعریف شاخصهای کلیدی عملکرد (KPIs) که فراتر از شاخصهای سنتی باشند (مانند CCC تعدیلشده با تورم) و مشاوره گرفتن برای رصد کسب و کار بهصورت مستمر برای تضمین انطباق سیستم با شرایط متغیر بازار.

{kind=link}