قیمت تمام شده یا

(Cost of Goods Sold – COGS) چیست؟

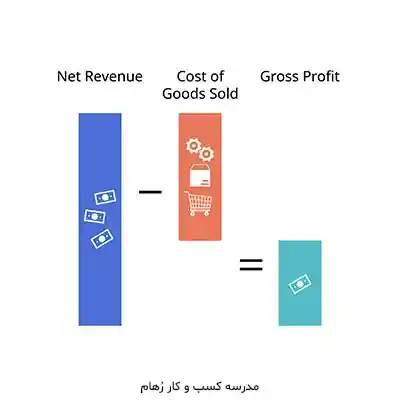

قیمت تمام شده (COGS)، بهای مستقیم و ضروری کلیه کالاها یا خدماتی است که توسط یک بنگاه اقتصادی در طول یک دوره مالی تولید و به فروش رسیدهاند. این شاخص حیاتی در حسابداری بهای تمام شده، شامل سه جزء اصلی و مستقیم است: هزینه مواد اولیه مستقیم، دستمزد مستقیم نیروی کار تولید و سربار ساخت متغیر. تفاوت کلیدی این است که قیمت تمام شده صرفاً هزینههای تولید را در بر میگیرد و هزینههای غیرتولیدی و عملیاتی (مانند بازاریابی، فروش، توزیع و اداری) که در نهایت سود ناخالص را کاهش میدهند، از آن مستثنی هستند. این تعریف دقیق، اساسیترین مبنا برای محاسبه سود ناخالص و ارزیابی اثربخشی فرآیندهای تولیدی در هر کسبوکار است.

اهمیت و ضرورت محاسبه قیمت تمام شده چیست؟

بسیاری از صاحبان کسب و کارهای کوچک و متوسط (SMEs) در ایران، در مسیر رشد پایدار، با یک چالش بنیادین اما پنهان روبهرو هستند، ابهام در محاسبه دقیق قیمت تمام شده محصول. این معضل فراتر از یک خطای ساده حسابداری است؛ در واقع، یک ضعف جدی در مدیریت کسب و کار به شمار میآید که تمامی تصمیمگیریهای استراتژیک را تحتالشعاع قرار میدهد. در فضای پر نوسان اقتصادی کنونی ایران، تکیه بر روشهای سنتی و تخمینی (که خیلی هم در ایران پُر کاربرد است) برای قیمتگذاری، نه تنها حاشیه سود را تهدید میکند بلکه عملاً تدوین نقشه راه روشن برای آینده را غیرممکن میسازد. ما معتقدیم که قیمت تمام شده، یک عدد نیست، بلکه یک سیستم است. برای غلبه بر این سردرگمی و حرکت به سوی رشد پایدار، لازم است از یک تفکر سیستمی بهره گرفت. این رویکرد به ما این امکان را میدهد تا به جای تمرکز بر اجزای پراکنده، روابط و تأثیر متقابل تمامی هزینهها (از مواد اولیه تا هزینههای سربار پنهان) را تحلیل کنیم و بهینهسازی سیستم کسب و کار را آغاز نماییم. محاسبه دقیق قیمت تمام شده، نخستین گام حیاتی و زیرساختی برای یک مدیر (یا مالکی که علاقه دارد خودش مدیر باشد) کسب و کار کوچک و متوسط است چرا که تبعات آن در آینده، گریبانگیر سیستم او خواهد شد؛ تنها زمانی که ساختار هزینهها کاملاً شفاف شود، میتوان برای کاهش ضایعات، افزایش بهرهوری و انتخاب بهترین استراتژیهای فروش اقدام کرد. این مقاله، به عنوان یک نقشه راه اختصاصی، شما را گام به گام با فرمولی سیستماتیک آشنا میسازد تا از یک چالش فنی به یک مزیت رقابتی دست یابید و پایههای رشد خود را مستحکم سازید.

بحرانِ “هزینههای پنهان” و اهمیت

استراتژیک قیمت تمام شده

برای بسیاری از کسب و کارهای کوچک و متوسط در ایران، محاسبه قیمت تمام شده محصول، متأسفانه به یک عملیات سادهی جمع و تفریق هزینههای مستقیم محدود میشود. این رویکرد، در اقتصادهای باثبات نیز ناکارآمد است؛ اما در مواجهه با نوسانات ارزی، تورم ساختاری و افزایش ناگهانی قیمت مواد اولیه در ایران، به یک «بحران هزینههای پنهان» تبدیل میشود. این هزینههای نامحسوس که شامل ضایعات فرآیندی، زمان تلفشده بهدلیل ناکارآمدی سیستم، هزینههای بازکاری و حتی استهلاک پنهان ماشینآلات میشوند، عموماً در دفاتر حسابداری سنتی ثبت نمیشوند؛ در نتیجه، حاشیه سودی که بر روی کاغذ دیده میشود، اغلب اوقات توهمی بیش نیست. از دیدگاه یک استراتژیست رشد سیستمی، عدم شفافیت در قیمت تمام شده، مانع اصلی در مدیریت مؤثر کسب و کار است و توانایی سازمان را برای بقاء و سپس رشد پایدار به طور جدی تضعیف میکند. قیمت تمام شده، صرفاً یک الزام حسابداری نیست؛ بلکه هسته اصلی برای تدوین نقشه راه اختصاصی و تصمیمگیریهای استراتژیک است. تنها هنگامی که یک مدیر بتواند تمامی اجزای هزینهای (از آشکار تا پنهان) را با نگاهی سیستماتیک درک کند، قادر خواهد بود که تصمیمات حیاتی بگیرد، اینکه آیا قیمتگذاری باید تغییر کند، کدام محصول باید متوقف شود، یا چگونه میتوان از طریق بهینهسازی سیستم، هزینهها را کنترل کرد. شناسایی دقیق این ارقام، اولین گام عملی برای خروج از سردرگمی و حرکت آگاهانه به سوی سودآوری واقعی است.

تفکر سیستمی در تحلیل هزینهها: درک اجزای اصلی

به عنوان یک متخصص ارشد کسب و کار و با نگاهی به مفاهیم پایه، درک اجزای اصلی هزینهها برای هر مدیر کسب و کارهای کوچک و متوسط (SME) که به دنبال رشد پایدار است، امری ضروری محسوب میشود. در این بخش از نقشه راه محاسبه قیمت تمام شده، ما هزینهها را نه به صورت جزایر مجزا، بلکه به صورت شبکهای از عوامل مرتبط بررسی میکنیم. اولین قدم در این تحلیل سیستماتیک، تفکیک دقیق هزینههای مستقیم از غیرمستقیم است. هزینههای مستقیم، شامل مواد اولیه مستقیم و دستمزد مستقیم، به آن دسته از مخارجی اطلاق میشوند که بهطور مشخص، قابل ردیابی به یک محصول یا خدمت خاص باشند؛ مانند چوب مورد نیاز برای تولید یک میز، یا دستمزد کارگری که مستقیماً آن میز را مونتاژ میکند. تأکید ما بر اندازهگیری دقیق این هزینههاست، چراکه کوچکترین خطا در این بخش، محاسبات سودآوری کلی در مدیریت کسب و کار را به صورت بنیادی تغییر میدهد. در سوی دیگر، با هزینههای غیرمستقیم یا سربار (Overhead) مواجه هستیم که شامل مواردی چون اجاره کارگاه، قبوض آب و برق، بیمه و استهلاک تجهیزات میشوند. این هزینهها به طور مستقیم به یک محصول خاص متصل نیستند، بلکه برای کُل فرآیند تولید یا ارائه خدمات ضروریاند. حیاتیترین نکته در اینجا، تخصیص منطقی آنها به محصولات مختلف است. یک مشاوره کسب و کار دقیق حکم میکند که از روشهای تخصیص عادلانه و شفاف استفاده شود تا اطمینان حاصل گردد که هیچ محصولی، سهم واقعی خود از بار مالی سیستم را نادیده نگیرد. در نهایت، تفکر سیستمی ما را ملزم میکند تا هزینهها را از منظر رفتارشان بررسی کنیم؛ هزینههای ثابت که با تغییر حجم تولید (در کوتاهمدت) ثابت میمانند، مانند اجاره و هزینههای متغیر که مستقیماً با افزایش یا کاهش تولید نوسان میکنند، مانند مواد اولیه. درک تفاوتهای کلیدی و ارتباط این دو نوع هزینه، تأثیر مستقیمی بر محاسبه نقطه سر به سر (Break-Even Point) دارد و ابزاری قدرتمند برای مهارتهای نرم تصمیمگیری استراتژیک در اختیار مدیر قرار میدهد. این درک، زمینهساز بهینهسازی سیستم و تضمین رشد پایدار شما خواهد بود.

شیوه دقیق محاسبه قیمت تمام

شده بر اساس تنوع محصولات

ابتدا محاسبه در شرکت تکمحصولی (روش مستقیم ساده) را بررسی میکنیم. در این حالت، محاسبه با سهولت بیشتری انجام میشود. تمامی هزینههای مستقیم (مواد و دستمزد مستقیم) برای هر واحد محصول ثبت شده و مجموع کُل هزینههای سربار ثابت و متغیر یک دوره (مانند اجاره، بیمه، استهلاک) بر تعداد کُل واحدهای تولید شده در همان دوره تقسیم میشود تا سهم سربار هر واحد به دست آید. جمع هزینههای مستقیم و سهم سربار، قیمت تمام شده محصول نهایی است و در اینجا، تحلیل حاشیه سود و نقشه راه آینده بهسرعت قابل انجام است. در کسب و کارهایی که چند محصول دارند، بدیهی است که در این ساختار پیچیدهتر، ابتدا باید با استفاده از اصول تفکر سیستمی، هزینههای سربار را بهصورت علمی تسهیم کرد. برای این کار، باید مراکز هزینه و مبناهای جذب (Allocation Bases) متفاوتی برای هر محصول تعیین کرد. به عنوان مثال، اگر محصول الف نیازمند ساعت کارکرد ماشینآلات بیشتری باشد، سهم بالاتری از هزینه استهلاک ماشینآلات را جذب میکند. در این روش، پس از ثبت دقیق هزینههای مستقیم هر محصول، هزینههای سربار (مانند اجاره، قبوض و حقوق سرپرستان) بر اساس مبناهای منطقی (مانند ساعت کارکرد ماشین، متراژ اشغالی انبار یا تعداد سفارشات) به محصولات الف، ب و ج تخصیص داده میشوند. این تخصیص سیستماتیک، دادههای لازم برای تحلیل حاشیه سود را با دقتی بیسابقه فراهم میسازد. از این طریق، مدیر میتواند با تفکر سیستمی، خطاهای مدیریت کسب و کار را پیش از وقوع شناسایی و با بهینهسازی سیستم، مسیر رشد پایدار شرکت را تضمین کند.

متدولوژیهای کاربردی برای شرکتهای ایرانی:

کدام روش برای شما مناسب است؟

در مسیر تدوین نقشه راه اختصاصی و دستیابی به رشد پایدار در کسب و کارهای کوچک و متوسط ایرانی، انتخاب متدولوژی مناسب برای محاسبه قیمت تمام شده محصول، تصمیمی استراتژیک است که مستقیماً بر سودآوری تأثیر میگذارد. یک مدیریت کسب و کار حرفهای، نیازمند آن است که بداند کدام روش، کدام نوع تصمیمگیری را حمایت میکند. ما در این بخش، سه روش کلیدی را با نگاهی کاربردی و متناسب با شرایط ایران بررسی میکنیم. روش اول، هزینهیابی جذبی یا Absorption Costing است. در این متدولوژی، تمامی هزینههای تولید، اعم از مستقیم و سربار ثابت تولید، به محصول نهایی “جذب” میشوند. این رویکرد به دلیل سازگاری کامل با استانداردهای حسابداری رایج و قوانین مالیاتی ایران، از اهمیت ویژهای برخوردار است و عمده کاربرد آن در گزارشدهی مالیاتی و همچنین تعیین قیمتگذاری بلندمدت است. با این حال، مهم است که مدیران بدانند در این روش، هزینههای ثابت تولید در محصول پنهان شده و این امر میتواند تحلیل سودآوری واقعی در کوتاهمدت را دشوار سازد. روش دوم که رویکردی عملیاتیتر دارد، هزینهیابی مستقیم یا Direct Costing است. این متد، صرفاً هزینههای متغیر تولید (مانند مواد اولیه و دستمزد مستقیم) را به محصول اختصاص میدهد و تمامی هزینههای ثابت تولید و عملیاتی را بهعنوان هزینههای دوره در نظر میگیرد. مزیت بزرگ این روش، تمرکز بر سهم هر محصول در سودآوری یا همان حاشیه سود (Contribution Margin) است. این شفافیت، ابزاری فوقالعاده برای تصمیمگیریهای کوتاهمدت و تاکتیکی، مانند پذیرش یک سفارش خاص یا تعیین حداقل قیمت فروش در شرایط رکود، به مدیران میدهد و یک مهارت نرم تحلیل دادههای مالی را تقویت میکند. در نهایت، برای رسیدن به اوج شفافیت در تفکر سیستمی، با اصول اولیه هزینهیابی بر مبنای فعالیت یا ABC آشنا میشویم. این روش تخصصیتر، به جای تکیه بر معیارهای حجمی (مانند ساعت کارکرد ماشین)، هزینههای سربار را بر اساس فعالیتهایی که واقعاً آنها را مصرف میکنند (مانند تنظیم دستگاه، کنترل کیفیت یا تعداد سفارش) تخصیص میدهد. هرچند پیادهسازی کامل ABC پیچیده است، اما سادهسازی آن برای کسب و کارهای کوچک با شناسایی سه یا چهار فعالیت کلیدی که بیشترین هزینه سربار را مصرف میکنند، امکانپذیر است. این رویکرد، به مدیران امکان میدهد تا دقیقترین راهکار مؤثر را برای بهینهسازی سیستم فرآیندها و حذف فعالیتهای غیرمولد ارائه دهند و پتانسیل رشد پایدار را به حداکثر برسانند. انتخاب نهایی میان این متدها، بسته به هدف شما از محاسبه (مالیاتی یا مدیریتی)، متغیر خواهد بود.

چالشهای بومیسازی محاسبه

قیمت تمام شده در ایران

تدوین یک نقشه راه سیستماتیک قیمت تمام شده محصول برای کسب و کارهای کوچک و متوسط در ایران، نیازمند آن است که چالشهای منحصر به فرد و بومی اقتصاد ما به درستی در محاسبات لحاظ شوند. یک مدیریت کسب و کار هوشمندانه، نمیتواند صرفاً بر مدلهای تئوریک جهانی تکیه کند، بلکه باید عوامل کلان اقتصادی کشور را به خوبی در تفکر سیستمی خود جای دهد. یکی از بزرگترین چالشها، محاسبه نوسانات مواد اولیه است. به دلیل تورم بالا و تغییرات قیمتی سریع، استفاده از قیمت آخرین خرید میتواند تصویر را کاملاً مخدوش سازد. برای واقعبینانهتر کردن قیمت تمام شده محصول و نزدیک شدن به رشد پایدار، لازم است که از متدولوژیهای سنجیدهای مانند میانگین وزنی یا Weighted Average یا FIFO (اولین وارده، اولین صادره) استفاده شود. این امر به مدیران کمک میکند تا تأثیر موجهای تورمی را با دقت بیشتری رصد کنند و از بروز بحران سود پنهان جلوگیری نمایند. چالش محوری دیگر، تأثیر نرخ ارز و تورم بر هزینههای بالاسری وارداتی است. بسیاری از هزینههای غیرمستقیم (سربار) مانند نگهداری، استهلاک تجهیزات و نرمافزارهای تخصصی، بهطور مستقیم یا غیرمستقیم تحت تأثیر نرخ ارز قرار دارند. نادیده گرفتن این وابستگی، به معنای دستکم گرفتن هزینه واقعی تولید است. یک مشاور کسب و کار دقیق در این زمینه، تخصیص هزینههای سربار را بر اساس نرخ جایگزینی یا بهروزرسانی مستمر نرخ ارز برای مواد و خدمات وارداتی توصیه میکند تا بهینهسازی سیستم قیمتگذاری صورت پذیرد. در نهایت، محاسبه دستمزد و مزایای نیروی انسانی طبق قانون کار ایران پیچیدگی خاص خود را دارد. دستمزد مستقیم تنها بخشی از هزینه نیروی کار است؛ هزینههایی مانند بیمه، عیدی، سنوات، حق مسکن و سایر مزایای اجباری که در قانون کار ایران مشخص شدهاند، بخش قابل توجهی از سربار را تشکیل میدهند. ضروری است که این هزینههای جانبی به درستی و به صورت کامل در محاسبه قیمت تمام شده لحاظ شوند تا مدیر، با مهارتهای نرم تحلیل اطلاعات، تصویری جامع و دقیق از هزینه نهایی تولید هر واحد محصول در دست داشته باشد. درک این چالشهای بومی، شرط لازم برای تدوین نقشه راه موفقیت در بازار رقابتی ایران است.

نقشه راه اقدام عملی:

تبدیل عدد به استراتژی رشد

محاسبات دقیق قیمت تمام شده محصول، تنها نقطه آغازین در نقشه راه رشد پایدار هستند؛ ارزش واقعی این اعداد در توانایی ما برای تبدیل آنها به استراتژیهای عملی نهفته است. تفکر سیستمی به ما میآموزد که هر عدد حسابداری، یک ابزار مدیریتی برای بهینهسازی سیستم کُل کسب و کار است. در این بخش، ابزارهای سهگانه کلیدی برای مدیران کسب و کارهای کوچک و متوسط را معرفی میکنیم. اولین و اساسیترین ابزار، تعیین نقطه سر به سر یا همان Break-Even Point است. این عدد نه تنها یک شاخص، بلکه ابزاری اساسی برای بقای مالی شرکت است. نقطه سر به سر، به ما نشان میدهد که دقیقاً به چه میزان تولید و فروش نیاز داریم تا مجموع درآمدهای ما، صرفاً هزینههای ثابت و متغیر را پوشش دهد. در شرایط نوسانی اقتصادی ایران، محاسبه مستمر این نقطه، مدیر را در جایگاه یک استراتژیست رشد سیستمی قرار میدهد و به او این مهارت کلیدی را میبخشد که در بدترین سناریوها نیز، خط قرمزهای مالی خود را بشناسد و بر اساس واقعیت تصمیمگیری کند. ابزار دوم، تحلیل حاشیه سود یا Profit Margin Analysis است. یک مدیر برای مدیریت کسب و کار اثربخش، باید بداند کدام محصولات یا خدمات، بیشترین سود خالص را به ازای واحد سرمایهگذاری برای او به ارمغان میآورند. تحلیل حاشیه سود، ما را قادر میسازد تا پر سودترین و کم سودترین محصولات را شناسایی کنیم. این شناسایی، مبنای اصلی برای تمرکز منابع خواهد بود.

آیا باید تمرکز بازاریابی و تولید را بر محصولاتی بگذاریم که سودآوری بالایی دارند؟ یا باید محصولاتی که تنها حجم فروش بالایی دارند اما سود کم، را حذف یا قیمتگذاری مجدد کنیم؟ این تصمیمگیریها، بدون درک حاشیه سود واقعی، صرفاً حدس و گمان خواهند بود. ابزار سوم، تصمیم بگیر، بساز یا بخر (Make or Buy Decision) است. در اینجا، قیمت تمام شده تعیین میکند که آیا تولید یک جزء در داخل سازمان از نظر اقتصادی مقرون به صرفهتر است یا برونسپاری آن به تأمینکنندگان خارجی. مقایسه دقیق قیمت تمام شده داخلی با قیمت خرید از بیرون، مسیر تولید یا برونسپاری را مشخص میکند و راهنمای ما برای مشاوره کسب و کار دقیق در مورد تخصیص منابع تولیدی میشود. این رویکرد دادهمحور، سازمان را از تصمیمات احساسی و صرفاً بر اساس سنتهای گذشته رها کرده و آن را در مسیر نقشه راه رشد استوار بر واقعیتهای مالی قرار میدهد. این ابزارها در کنار هم، استراتژیست رشد سیستمی را قادر میسازند که از دادههای سخت، قدرت نرم برای تغییرات بزرگ خلق کند.

فرمول کاربردی محاسبه قیمت تمام شده:

راهنمای تعیین استراتژی بر اساس تنوع محصولات

برای محاسبه دقیق و اصولی قیمت تمام شده، یک سؤال بدیهی اهمیت دارد، اینکه آیا شرکت ما تکمحصولی است یا دارای سبدی از محصولات متنوع؟ پاسخ به این سؤال، نه تنها شیوه محاسبات را تغییر میدهد، بلکه کُل رویکرد ما در تخصیص منابع را دگرگون میسازد. چرایی این اهمیت در هزینههای غیرمستقیم (سربار) نهفته است؛ در شرکتهای تکمحصولی، تمامی سربار مستقیماً به آن محصول واحد مربوط است و کار ساده میشود. اما در کسبوکارهای چندمحصولی (که ماهیت اغلب کسب و کارهای کوچک و متوسط ایرانی است)، اگر سربار به درستی تسهیم نشود، برخی محصولات پرفروش، هزینه محصولات کمفروش را تقبل میکنند که نتیجه آن، «سود پنهان دروغین» و در نهایت شکست استراتژیک است.

جمعبندی: از تحلیل سیستماتیک تا سودآوری عملی

ما در طول این مقاله، نقشه راه سیستماتیک قیمت تمام شده محصول را از مفاهیم بنیادین تا پیادهسازی متدولوژیهای پیشرفته تحلیل کردیم. دریافتهایم که در اقتصاد پویای ایران، محاسبه قیمت تمام شده محصول صرفاً یک عملیات مالی نیست، بلکه مهمترین ابزار تفکر سیستمی شما برای جلوگیری از خطای استراتژیک و تضمین رشد پایدار است. مدیران کسب و کارهای کوچک و متوسط (SMEs) با درک تفاوت میان هزینههای مستقیم و سربار و بهکارگیری صحیح روشهایی چون هزینهیابی بر مبنای فعالیت (ABC)، عملاً سیستم مالی خود را بهینهسازی سیستم میکنند. این مدیریت کسب و کار هوشمندانه، قدرت تبدیل هزینههای پنهان به حاشیه سود شفاف را به شما میبخشد. اما دانستن تئوری کافی نیست؛ قدرت واقعی در عمل است. چگونه میتوانید دادههای خام خود را به فرمولهای دقیق تبدیل کنید و مطمئن شوید که تخصیص سربار به محصولات متنوع شما (همانند مثال شرکت چرمی) درست انجام شده است؟ برای تسهیل این مسیر و ارائه یک ابزار اجرایی ملموس، به عنوان استراتژیست رشد سیستمی در مدرسه کسب و کار رُهام، یک محصول تکمیلی با ارزش بسیار بالا آماده کردهایم. این فایل PDF، شامل مثالهای عددی گام به گام و کاملاً واقعی (تک محصولی و سبد محصولی) است که تمام فرمولهای محاسباتی ارائه شده در مقاله را بهطور کاربردی نمایش میدهد. این فایل، نقشه راه اختصاصی شما برای اجرای دقیق محاسبات و تقویت مهارتهای نرم تصمیمگیری مبتنی بر داده است. با تهیه این محصول، عملاً بخش بزرگی از مشاوره کسب و کار تخصصی را در اختیار میگیرید و میتوانید بلافاصله محاسبه قیمت تمام شده را با اطمینان و دقت بالا آغاز کنید. اقدام کنید و کنترل مالی آینده شرکتتان را در دست بگیرید.

{kind=link}